俺は2018年からつみたてNISAを始めている。

これは老後の資金として、郵便局でアルバイトをしていた時から始めた。

2018年は物珍しさから新興国や先進国などのインデックスファンドを購入したが、2019年からは一貫してアメリカだけに絞っている。

2019年は eMAXIS Slim 米国株式、2020年はSBI・バンガード・S&P500のみを買い付け。

今年からは楽天・全米株式こと楽天VTIを積立ている。

基本的には俺はアメリカは一強という考えで、アメリカが下がれば他も下がるので、アメリカだけ買えば良いという考えで買っている。

今まではS&P500というアメリカのトップ500とも言って良い企業だけのファンドを買っていたが、今年は全米株式に変えた。

それはナスダック100の積立をiDeCoで始めたからだ。

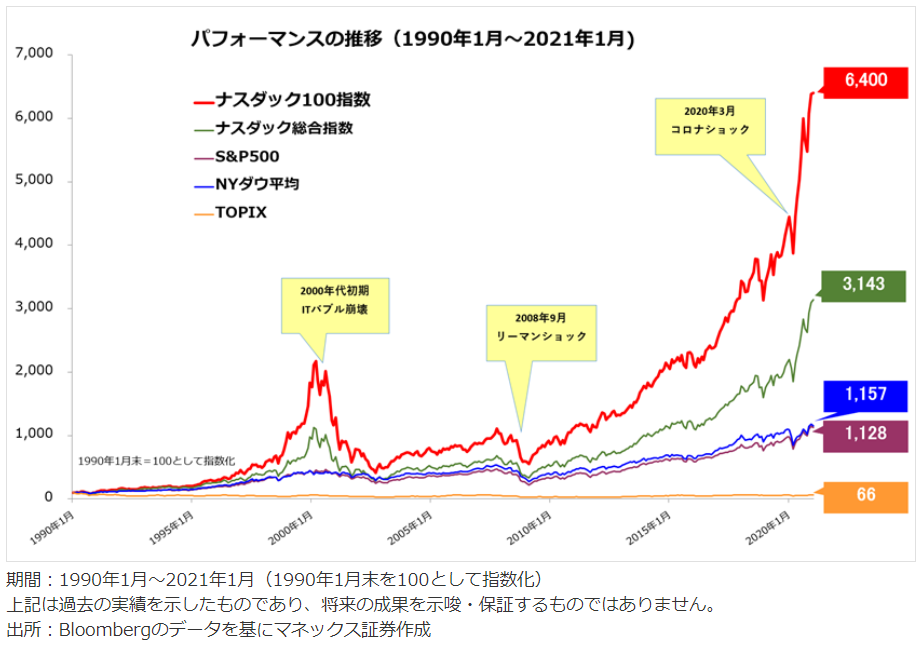

Nasdaq100こそアメリカをけん引するトップ100

今年からiDeCoを始めて(実は再開だけど1回で止めていたからほとんど初めて。)、マネックス証券のNasdaq100を2.3万円ずつ買い付けている。

このナスダック100はとても強い指標であり、S&P500ですら追随を許さない最強指標。

引用元:マネックス証券のサイト

iDeCoで言わばアメリカのトップ100に投資する。

じゃ、つみたてNISAではS&P500でトップ500の企業を買うか、楽天全米株式でアメリカの全てを買うかの選択をする必要があった。

そこで俺は何となくバランスを取る意味で楽天VTIに決めたということ。

結果的にS&P500が良いことになるかもしれないが、まぁ、そこは20年後のお楽しみ。

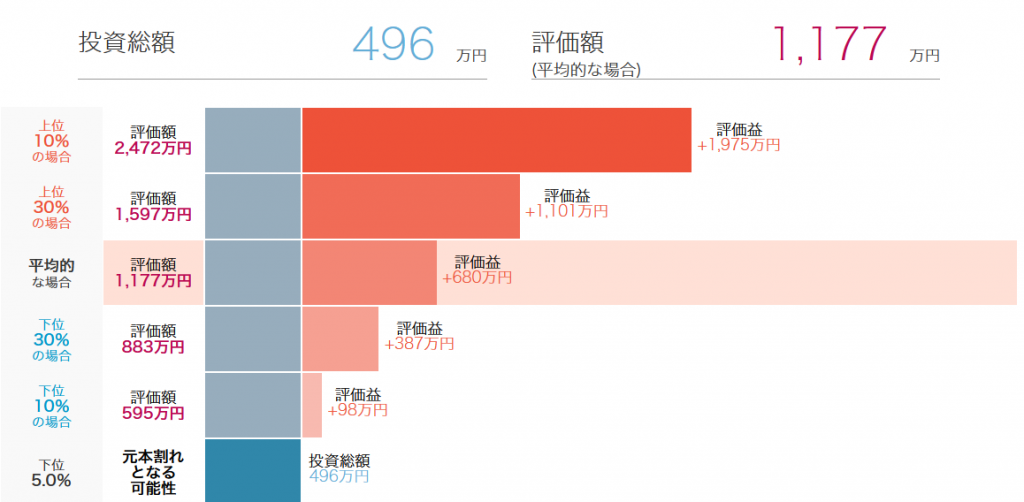

18年間iDeCoでNasdaq100に投資した際の期待リターン

今年42歳の俺は60歳まであと18年。捕らぬ狸の皮算用が大好きなので、18年間iDeCoでナスダック100に投資した際の期待リターンについてシミュレーションしてみた。

18年間のリターン10.5%、年率リスク20.5%シミュレーション。

平均的な結果としては約500万円の元本に対して、評価益が680万円。上振れしてくれると美味しいなぁ。

毎年の税制上のメリット

iDeCoの素晴らしいところは、掛け金が税額控除の対象になる。

18年間の平均年収が500万円とした際に、税額控除されて返ってくるお金は

年間5万5700円!

18年間で100万2600円!

まぁ、これは住宅ローン控除だったり、扶養している人が要るかいないかで金額が変わるけど、当面独身の僕にとってはこれだけ返ってくるのは大きい。

月2万3000円を掛けるんだけど、実質2か月ちょっとは国が掛けてくれているようなもの。

ありがたや!

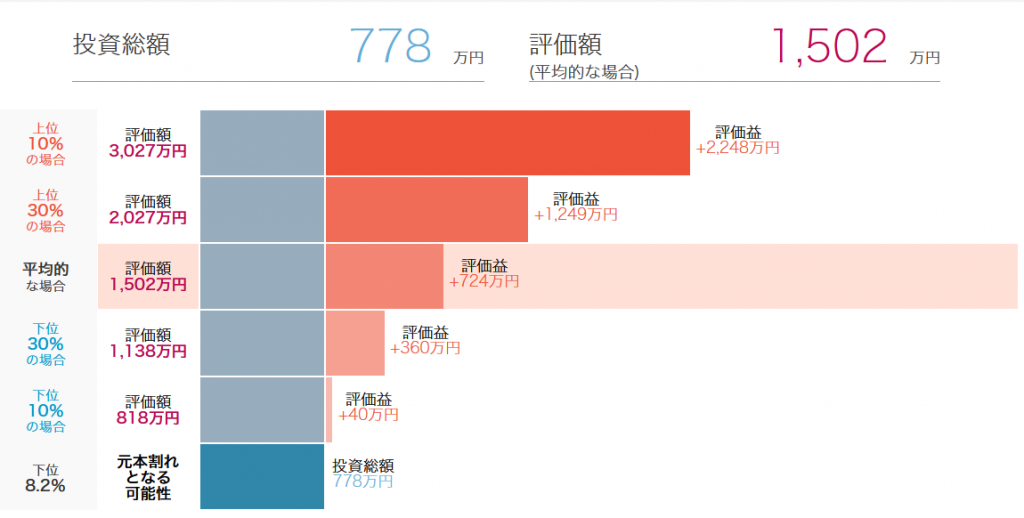

つみたてNISA20年間の期待リターン

俺は初年度はお金が無くて26万円だけ掛けたが、それ以降は40万円かけたとする。

これはS&P500と想定して期待リターン7.7%、年率リスク18.6%とする。

シミュレーションサイトの使用上で投資金額が小数点以下1位までしか入力できないので、投資総額は想定より少しすくない。

ざっくり2倍ぐらいになるのが20年後のシミュレーション結果。

つみたてNISAの運用益は非課税なので、2038年に26万円が約105万円になり、以後19年間毎年160万円ぐらいのお金が入ってくる予定。

これはでかい。

2038年59歳の年から受け取るお金

2038年、俺は59歳になるが、その年につみたてNISA1年目の資産が約105万円になっている。

そして、その翌年60歳になり、つみたてNISA2年目が約160万円とiDeCoで約1200万円受け取り。

以降18年間毎年つみたてNISAが約160万円となってくれる予定である。(捕らぬ狸の皮算用!)

これだけでも老後の蓄えとしては素晴らしい!

これは別に取り崩す必要もなく、余裕があればそのまま投資信託として持っていればさらにリターンを産むことになる。

まぁ、ここまでうまくいくかはナスダック100がこれまでの平均リターン10%、S&P500が7%の平均リターンのまま行ってくれる必要がある。

しかし、退職金だけでは老後資金として心もとない低賃金サラリーマンにとっては、iDeCoとつみたてNISAを利用したアメリカ全力投資に賭けるしかないと思っている。

結果は18年後!

コメント