とうとう俺も誕生日を迎え42歳になってしまった。

当然嬉しくも楽しくもない。誕生日を祝うlineも当然来ないし、お祝いの予定なんて無い。

コロナ禍の中、ただただ時間だけが過ぎて行っている。

俺の働いている会社は60歳の誕生日で退職なので、60歳の定年まではあときっちり18年間。サラリーマン人生も半分はとっくに過ぎている。

老後のことも考えないといけないし、今始めようとしている婚活のことも考えないといけないし、今の自分の日々の生活というか目先のことも色々考えないといけないし、疲れてきた。

ということで42歳の時点での子供部屋おじさんの今後のことについて、改めて整理してみる。

子供部屋おじさんの老後資金

老後資金2000万円を子供部屋おじさんはどう工面するか?それを考えてみる。

会社から貰う退職金と一時金

俺の退職金は500万ぐらいになると思う。

どこの会社でもそうだと思うが勤続年数や会社でのランクなどで最終的な金額は決まるが、今の時点での予想は500万円。

そして、うちの会社には退職金はもう一つあり、それを一時金としてもらうか、退職金としてもらうか選択できるものがある。

これも会社でのランクで金額が変わるが、今年俺は14万円をもらうことなっている。

退職金として寝かせるより、iDeCoで運用に回した方が良いと思っているので、一時金として貰う方を選択した。

予想では退職までの18年間で一時金は330万円ほど貰う予定である。

退職金500万円(予想)

一時金330万円(予想)

合計830万円(予想)

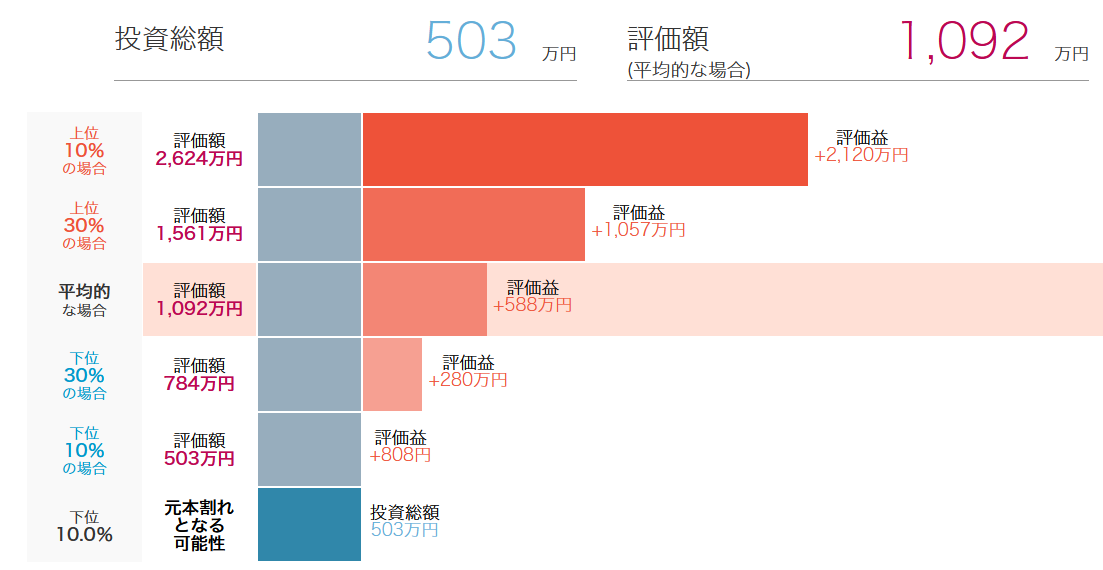

iDeCoでの運用予想

iDeCoは60歳まで18年間、ナスダック100指数に連動する投資信託で運用する。

過去20年のパフォーマンスは年利10.1%、リスクが23.8%。

これを元に2.3万円×18年間+現在の積立額7万円をシミュレーションしてみる。

18年間の指数積立なので元本割れするケースは無く、最低でも元本がそのまま残り、平均的なリターンの際は評価額1092万円ほどになる。

次にiDeCoに投資するお金であるが、先ほどの一時金を優先的に充てる。ざっくりの計算ではあるが一時金の80%ぐらいが手取りになるので、

330万円×80%=264万円

さらにiDeCoの掛け金は税額控除の対象なので、その減った税金を充てるなども考えられるが今回は考えない。

iDeCoの期待リターン

投資総額503万円

平均リターン1092万円

最低リターン503万円

必要投資資金

月2.3万円×12か月×18年=496.8万円

496.8万円-264万円(一時金)=232.8万円

18年間のお給料から232.8万円を別途捻出する必要がある。

つみたてNISAでの運用予想

つみたてNISAでの資産運用も引き続き継続するのだが、俺は来年、再来年は現NISAでの運用に変える予定である。

2018年つみたてNISA

2019年つみたてNISA

2020年つみたてNISA

2021年つみたてNISA

2022年NISA

2023年NISA

2024年つみたてNISA

~

2037年つみたてNISA(終了予定)

なのでこんな感じになる。

来年、再来年をNISAでの運用に変える理由はまた別の機会に書くが、老後資金ではなく中期的な資金運用を考えてのこと。

とにかくつみたてNISA部分は老後資金とする。

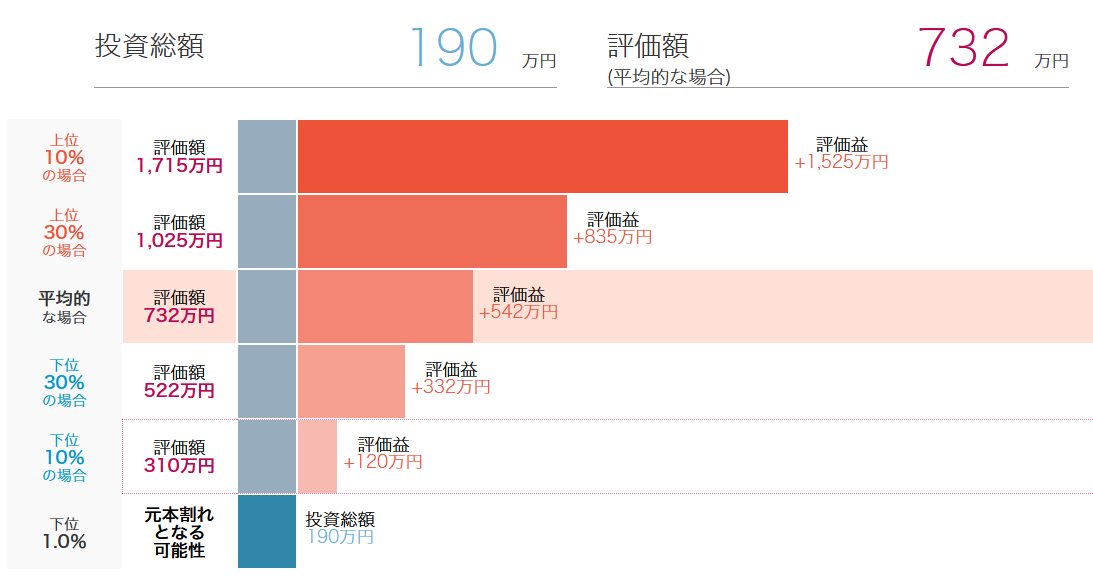

投資銘柄全て全米株式(VTI)として想定。過去20年のパフォーマンスは年利8.9%、リスクが15.2%。

今年一杯までの分と2024年に再開した部分を別にシミュレーション。今回は非課税期間の20年とかは考えず、俺が定年退職する18年後時点での評価額を考える。

今年まで積立したもの

これも元本割れのリスクはほぼなく、平均的なリターンは732万円。

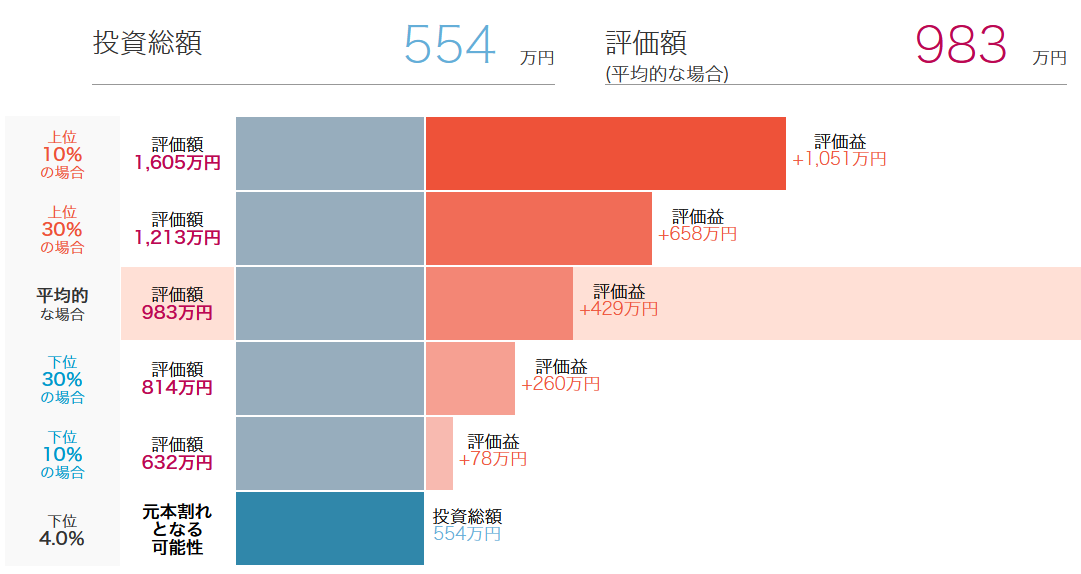

2024年再開し2037年まで積立したもの(2037年終了時点)

俺の退職まで残り1年半ほど前の時点での評価額だけど、面倒なのでこれでシミュレーション終了。

iDeCoの期待リターン

投資総額694万円(今年までの投資資金は140万円)

平均リターン1715万円

最低リターン744万円

必要投資資金

694万円-140万円=554万円

2024年から毎月3.3万円が2037年まで必要。子供部屋おじさんや独身なら余裕だけど、結婚しているとこれが結構キツイと思う。

子供部屋おじさんの老後資金予想結果

予想結果をまとめてみると

退職金500万円

iDeCo平均リターン時1092万円

iDeCo最低リターン時503万円

つみたてNISA平均リターン時1715万円

つみたてNISA最低リターン時744万円

平均リターン時の老後資産3307万円

最低リターン時の老後資産1747万円

まぁ、平均リターンで資産運用が出来ていたら豊かな老後を迎えられそうだし、最低リターン時には定年後も再雇用して働いて引き続き資産運用をする感じかな。

やっぱりiDeCoとつみたてNISAをしっかり60歳までできれば、42歳の俺でも老後資産は作ることが出来る。

しかし、毎月iDeCo2.3万円とつみたてNISA3.3万円というのは、結構大変だと思う。

今の俺は子供部屋おじさんだから余裕だけど、結婚して子供がいる人はなかなか難しいだろう。

でも、結論としては俺は定年まで働いて、iDeCoとつみたてNISAをしっかりやっていれば老後資産には心配ないということ。

追記

今週は誕生日ウィークということで色々美味しいものを食べる予定。将来のことを考えつつも、今の自分へのご褒美を忘れずにいきたい。

コメント