俺が婚活するモチベーションの一つとして、「40代前半の俺でも資産運用をしっかりすれば、マイホームに子供二人ということも可能」だと考えているからだ。

その簡単な根拠は以前の記事に書いた。

今回はその中でも子供手当(児童手当)をナスダック100で大学卒業まで資産運用した場合のシミュレーション(捕らぬ狸の皮算用)をやってみる。

大学卒業まで資産運用をするのは、大学の学費は低金利の奨学金を借るからだ。

では早速やってみよう。

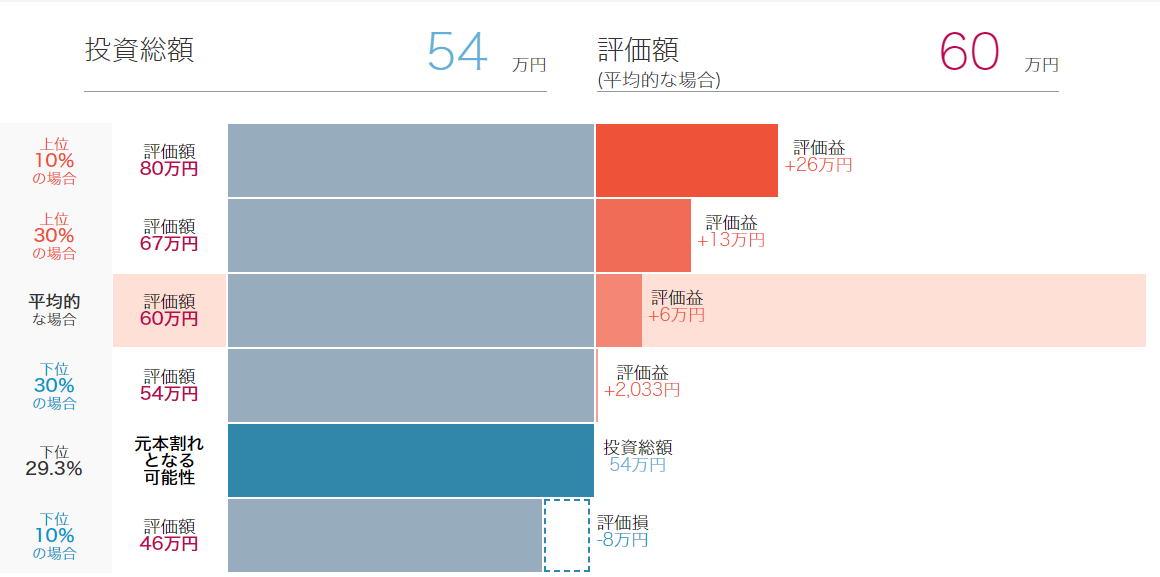

ナスダック100で子供手当(児童手当)1.5万円を3年運用

児童手当は3歳まで1.5万円なので、それを毎月ナスダック100に投資したと仮定する。(実際は年3回にまとめて支払われるがシミュレーションのために割愛。)

ナスダック100はこれまでの20年間の平均年率でシミュレーション。リターンは10.1%、リスクは23.8%。

54万円の投資金額に対して平均的なリターンはプラス6万円。投資なので当然元本割れするリスクもある。

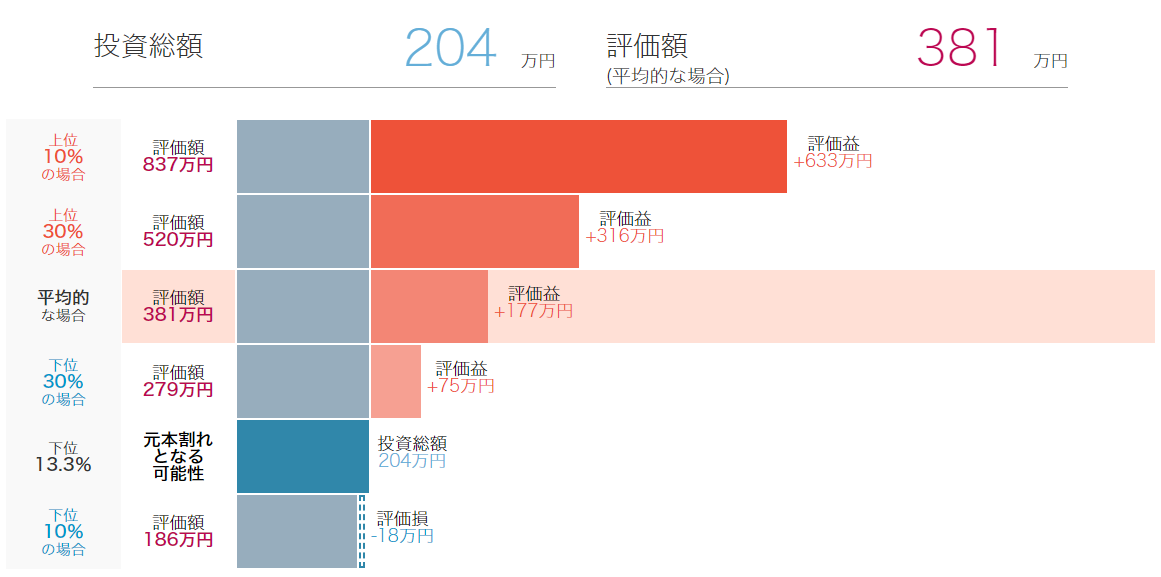

ナスダック100で子供手当(児童手当)1万円を12年運用

3歳以降は児童手当は1万円で15歳まで支給される。これもナスダック100に投資する。

投資総額はシミュレーションの都合で204万円となっているが、実際の投資総額は198万円。

なので、平均的なリターンは177万円ではなく、プラス183万円。

また、運用期間が長くなることにより、元本割れするリスクが最初の3年より少なくなっている。(期間を区切っているので15年通しての数字とは異なる。)

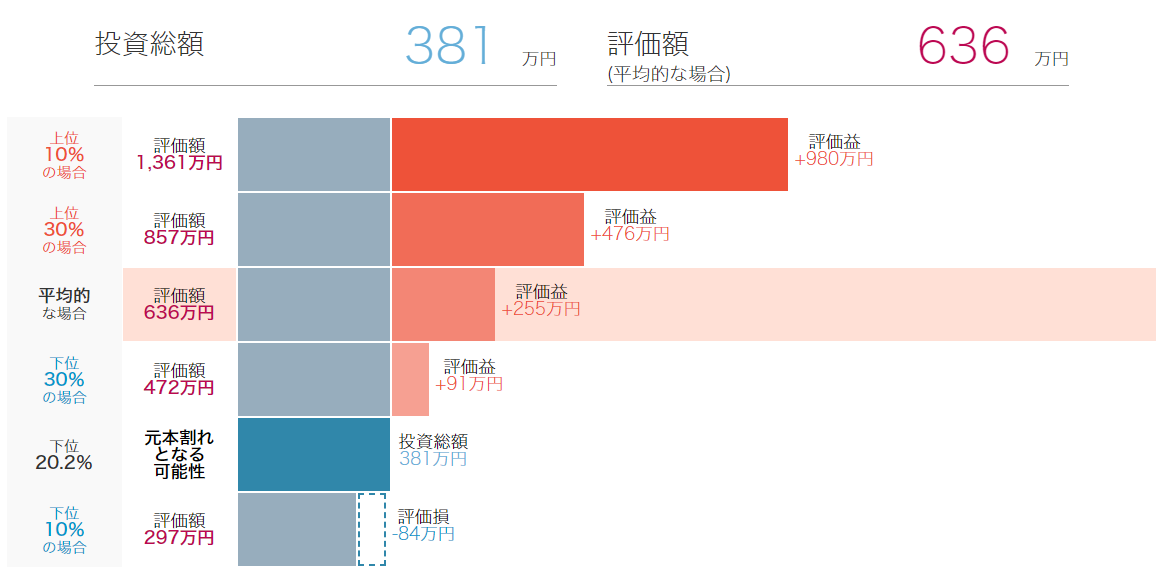

ナスダック100で子供手当(児童手当)を7年間保有し続ける

先ほどの平均的なリターン381万円を高校の3年間、大学の4年間、合計7年間保有し続けてみる。

投資額は正しくは児童手当合計198万円。それが平均的なリターンとなれば評価額636万円。リターンは438万円。

医学部でなければ、大学卒業時点で奨学金を一括返済するのも可能だと思う。

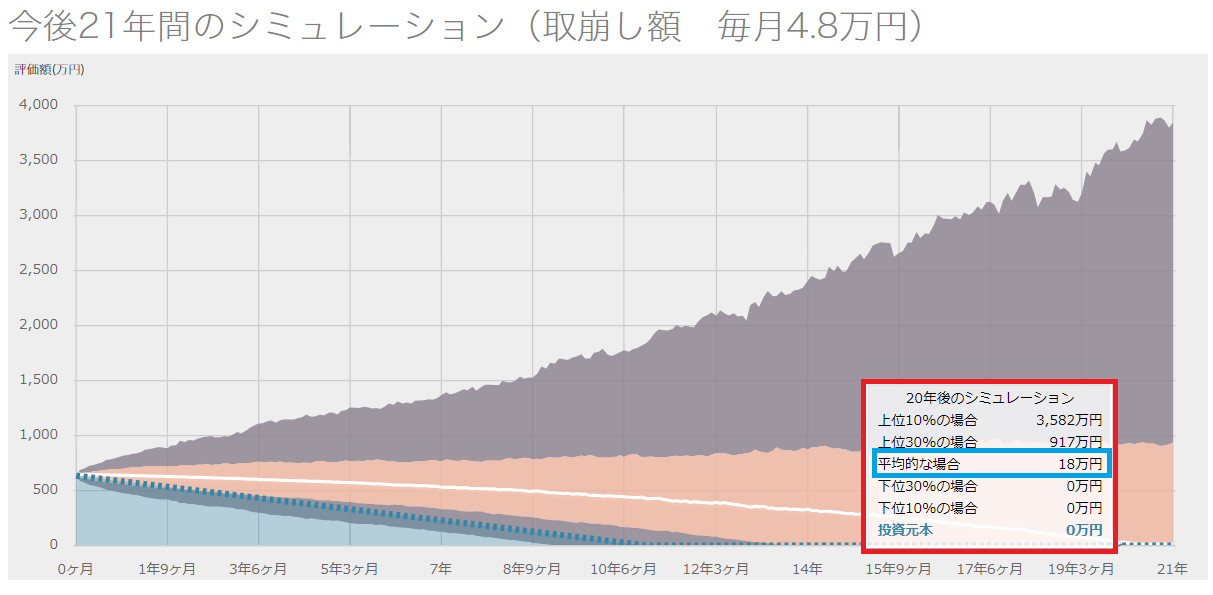

資産運用した子供手当(児童手当)を取り崩しながら奨学金返済

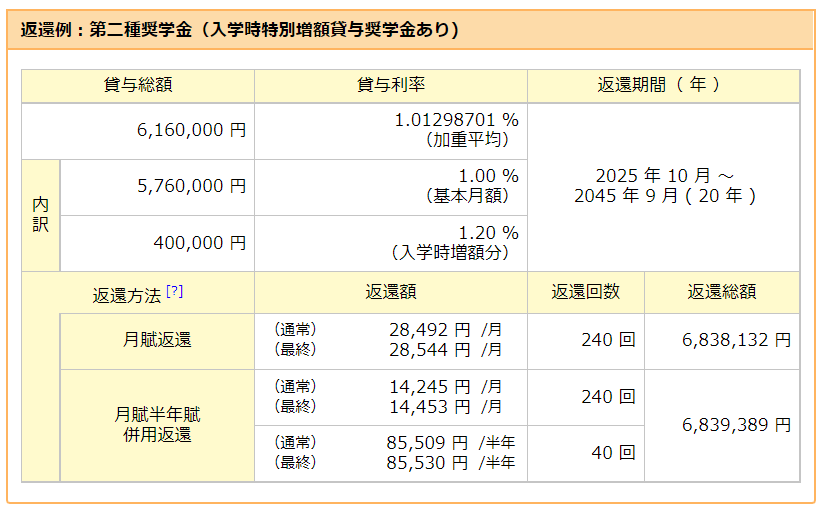

入学時に40万円、毎月12万円を金利1%で奨学金として借りたと想定する。実際にはこんなに借りる必要はないと思うが、6年間で総額616万円を借りることにする。

20年間で返済し毎月は約2.9万円。

一方、636万円のナスダック100の資産は、20年間毎月2.9万円を取り崩してもリターンの方が大きく、資産は減らないので、毎月4.8万円を取り崩すとほぼ20年後には資産はゼロになる。

最初は返済金額分だけ取り崩して、後で取り崩し金額を増やすというのが良い気がするが、もうこの資産を子供に上げて、勝手にしやがれもありだと思う。

以上、子供手当をナスダック100で資産運用してみたらのシミュレーション終わり!

子供の将来の学費に関しては児童手当だけで良いというのがメリット

45歳で結婚してすぐに子供が生まれたとして、1人目の大学入学時には俺は63歳。その時には俺は定年再雇用されているだろう。

そして、2歳下の2人目が居たとしたら、二人目の大学入学時には65歳で完全に仕事ををリタイヤしている年代だ。

自分の老後が始まった時に、子育てでお金が掛かる時期に突入するわけだが、この捕らぬ狸の皮算用運用をしていれば、全く気にする必要はない。

また、少ない日々の収入から将来の学費として貯金をする必要もない事が大きいメリットだ。

日々の収入は日々の生活に使えるのは、稼ぎの良くない俺にとっては大事なこと。

また、老後資金についてはiDeCoとつみたてNISAで作る予定で、それもすでに捕らぬ狸の皮算用は済ませてある。

結婚後につみたてNISA、Idecoの掛け金をねん出するために考える

俺の捕らぬ狸の皮算用シミュレーションが完全に機能すれば、結婚して以降の収入は老後のためにも、子供の将来の学費にも使う必要はない。(高校までは必要だけど。)

それは結婚前に買い付け予定のレバレッジナスダック100と子供手当の資産運用で賄える。(はず)

子供が一人暮らしして大学進学すると厳しい

文系学部だと480万円とか500万円弱ぐらいが私立大学の学費の平均だと思う。今回のシミュレーションでは学費しか考えなかったが、親元を離れて進学するなら家賃や生活費などさらにお金が掛かる。

上京するつもりなら国立大学(学費総額250万円)にしてもらうしかないね。

俺は関西なのでそれなりに私学も国立も充実しているので、上京は就職しない限りは選択肢にならないと思うが、まぁ、そんな先のことはわからない。

子供よりまずは嫁さんだ。

2024年1月1日まであと922日。

コメント