お小遣いというよりへそくりに近いお金で、旅行や大きいモノを買うための資金を、このブログではお小遣いと呼ぶ。

そのお小遣いを現金で置いておくのは8万円もあれば十分だと考えている。何となくね。1回で大きく使うにしても3~5万円程度だと思うし、そんなのは月に2回も無いと思う。

なので、8万円はいつでも引き出せるように、手数料還元してくれるのでATM取引手数料実質無料の労働金庫に入れておく。

それ以上の金額は資産運用に回すことにした。

お小遣いなので減らさず、いつでも引き出すことを想定する

投資に回すお金はお小遣いなので資産運用に回しつつも、いつでも取り崩すことが出来なければならない。

含み損なんて抱えて塩漬けは困るのだ。

「コロナ禍が収まったからいざ海外旅行に行くぞ!台湾!フィリピン!バリだ!」と思っても、お小遣いは評価損状態。引き出すと損失になるなんて困る。

つまり、儲けより守りの硬さが求められる。

つまりお小遣い運用は退職金の運用に近い。退職金の運用方法なら使うことを想定しつつ、取り崩しも考慮されているので、そういった運用法を探してみた。

そこで見つけたのがYoutuberの風丸氏がおすすめする最強ポートフォリオだ。

レバレッジNasdaq100とUSA360で作る最強ポートフォリオ

俺が口で説明するより、さっさと風丸氏の動画を見た方が良い。

風丸氏の最強ポートフォリオは、レバレッジナスダック100を47%、USA360(楽天・米国レバレッジバランス・ファンド)を53%の割合で保有するシンプルなものだ。

成長著しい最強インデックスであるレバナスと防御力最強のアメリカ債券にレバレッジを掛けたUSA360で、最強の攻撃と最高の防御力を組み合わせたものらしい。

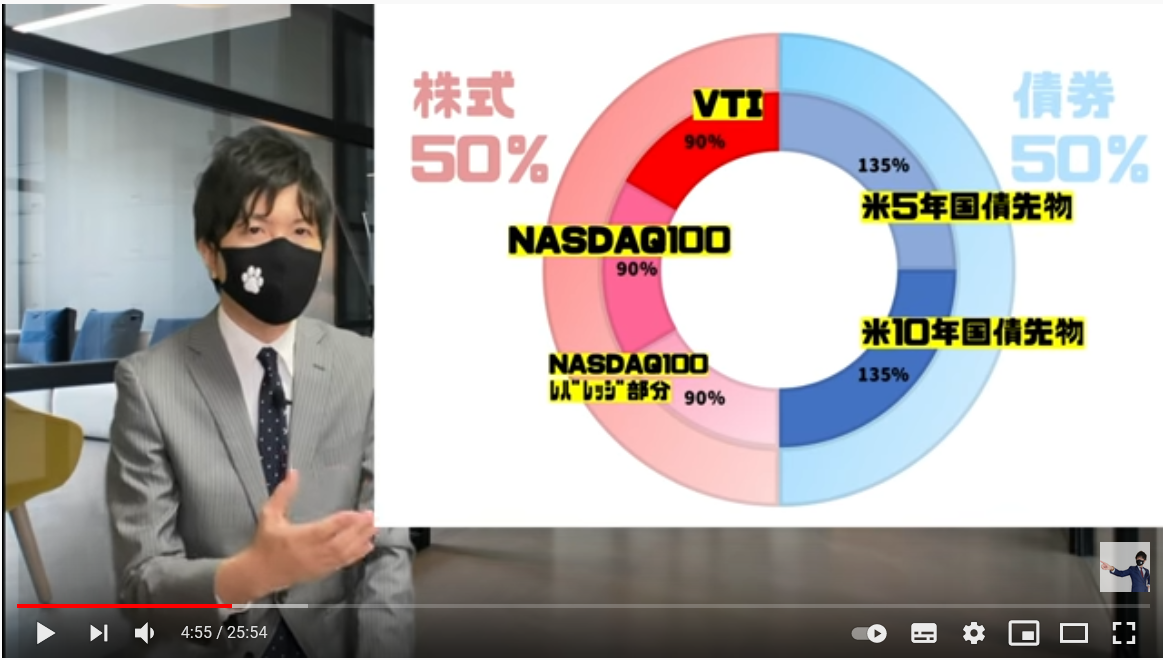

この最強ポートフォリオは株式が50%と債券が50%と非常に攻守のバランスが良い。

そしてその保有割合は

全米株式 90%

Nasdaq100 180%

合計270%

アメリカ5年国債先物 135%

アメリカ10年国債先物 135%

合計270%

というものになる。

余ったお小遣いは最強ポートフォリオに入れる

ということで余ったお金はレバナス(47%)、USA360(53%)に入れていくことにする。

だいたい給料日の支払いの仕訳が済んだタイミングで買い付けするので、月末ぐらいになると思う。

もちろんお小遣いは毎月余るということはないから不定期での買い付けになると思う。

お小遣い投資を最強ポートフォリオでコツコツやって、来年当たりにコロナが収まってパーッと海外旅行に行けたら最高なんだけどね。

結婚までのカウントダウン

実は1万円だけ先行して買い付けをしたんだけど、ほんのちょっとだけマイナス(笑)。まぁ、1%弱ぐらいなので、ほっとけば戻るだろう。

お小遣い(最強ポートフォリオ運用法)¥9,936円(-64円)

2024年1月1日まであと925日。

コメント