来年からの新NISAについて色々考えているが、色々夢想出来て楽しい。

新NISAではレバレッジ系が排除される方向らしいので、レバナスを始めとしたレバレッジ系の銘柄に資金が回ることはないんだろうなとか色々考えている。

普通の人間で1800万円もの枠を埋めるのは難しいからね。レバナスになんてお金を回せない。

利根川がこれだけ必死に1000万、2000万という金の重さを語ってくれたのに

政府が2000万貯蓄しといてね、って軽く言ってくるんだから

今の日本は全員鉄骨渡り状態だ pic.twitter.com/p0YppTvtEG— くうちゃん (@shiba_the_dog) June 5, 2019

今の年収500万円の収入で独身サラリーマンを続けるならiDeCoを続けつつ年間120万円は入金できると思うのが、1800万円の枠が埋まるのは15年。

最適解はオールカントリーのインデックスファンドになるべく早く全プッシュというのを見たが、普通の人間は難しいと思う。そんなに金を回せない。

インフレでモノの値段は上がってるし、仕事は辛いし、そんな生活で目一杯投資に回していく生活なんて勘弁して欲しい。というか独身で目一杯投資に回して定年して資産そこそこあっても、その後どうすんだって話もある。

なので逆に新NISAで俺はあといくら投資に回せば老後資金は用意できるかを考えてみる。

43歳独身男性の状況

俺の状況はこんな感じ。

- 43歳独身

- 賃貸マンションで住み続ける

- 60歳定年まで正社員として働く

- iDeCo:50万円

- つみたてNISA:210万円

- 総資産260万円を保有

こんな感じ。

他にも資産はあるが、老後資産として保有しているのはiDeCoとつみたてNISAなので、これを元に捕らぬ狸の皮算用を行う。

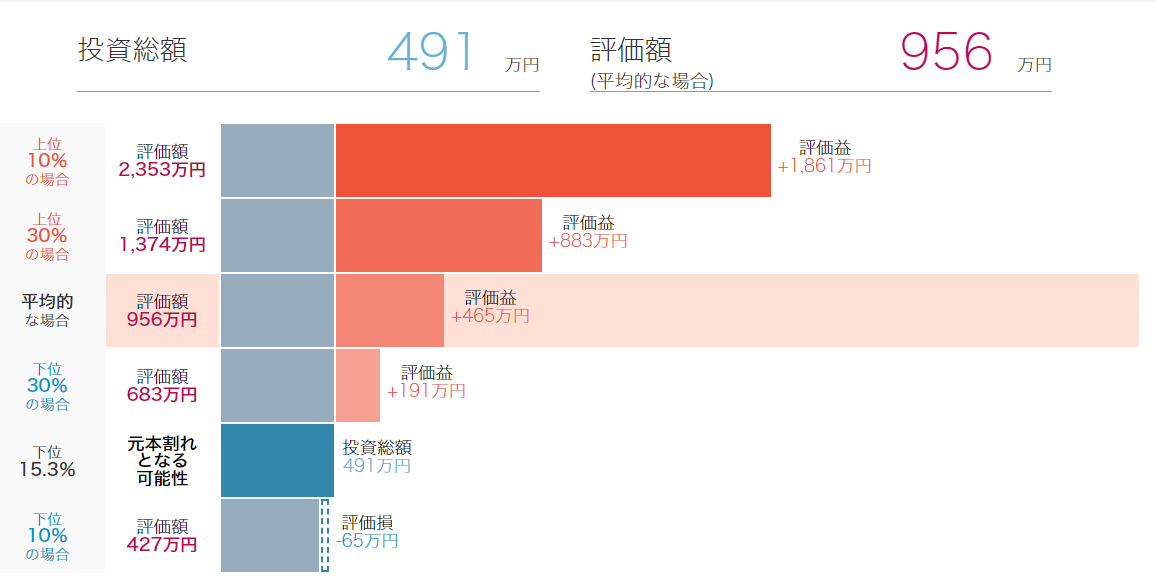

42歳から始めたiDeCoを定年の60歳まで続けると

ナスダック100で運用している現在50万円のiDeCo2.3万円をあと16年続ける。

手元の50万円を初期投資資金とし、あとはナスダック100の過去30年リターン9,7%、リスク25.6%でシミュレーション。

俺のiDeCoの平均的なリターンは956万円となる。

これに加えて毎年いくらかの税控除が得られる。

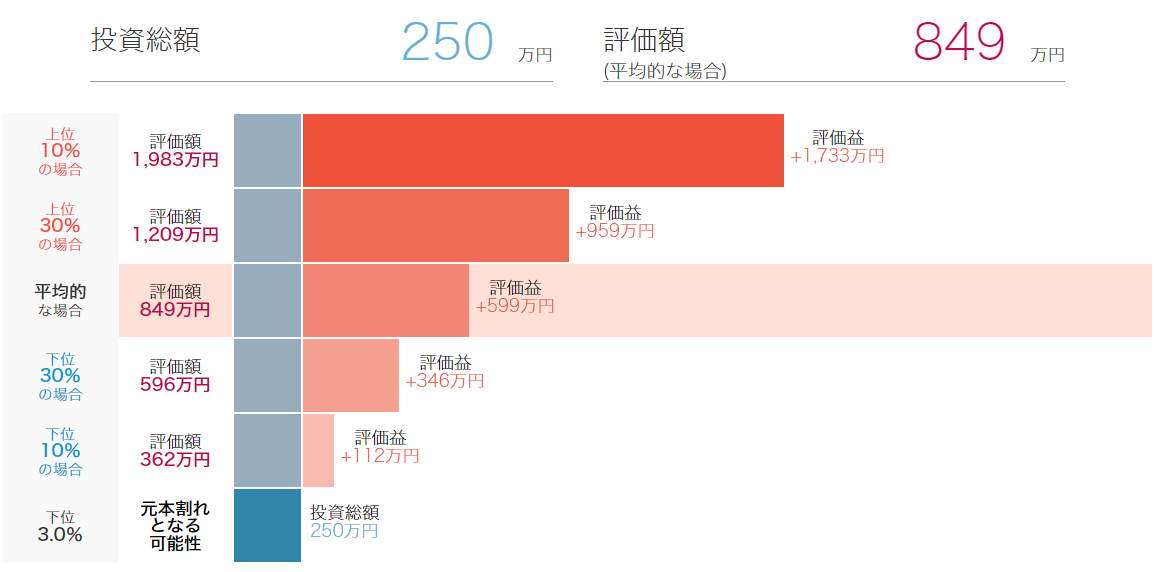

これまでのつみたてNISA(S&P500)を定年を迎える60歳まで15年寝かせる

次にこれまでのつみたてNISAを定年まで寝かせることにする。今年は株価が低迷しそうなので現在の評価額210万円に今年のつみたてNISA40万円分を加えた250万円を来年から15年間寝かせる。

S&P500の30年リターンが10%、18.4%で計算。

俺のつみたてNISAの平均的なリターンで849万円となる。

独身の俺が老後に必要な資金はいくらなのか

ここで一旦独身の俺が老後に必要な資金を考えてみる。

60歳で定年退職して年金がもらえる65歳までは無収入となる。

現在の投資を除いた生活費は19万円ぐらいである。これを年間に直すと228万円。ボーナスで何か買ってたりするので、1年間に必要な額はキリの良いところで250万円とする。

ということは年金がもらえるまで必要な金額は250万円×5年で1250万円。

年金の予定額は現在のところ112,594万円だったので、65歳からはざっくり11万円×12か月132万円がもらえる。

年間に必要な額は250万円-132万円で118万円。

男性の平均寿命が81歳なので、65歳から81歳まで16年間で必要な額は1888万円。

つまり、

60歳から65歳1250万円

66歳から81歳1888万円

俺の老後資金は合計3138万円が必要となる。

必要な老後資金から現在までのiDeCoとつみたてNISAを引くと

必要な老後資金3138万円から現在までの投資で得られるであろう評価額1805万円をひくと、1333万円となる。

この1333万円が来年から始まる新NISAで得る必要な金額になる。

のんびりS&P500に定年までの15年間つみたてる

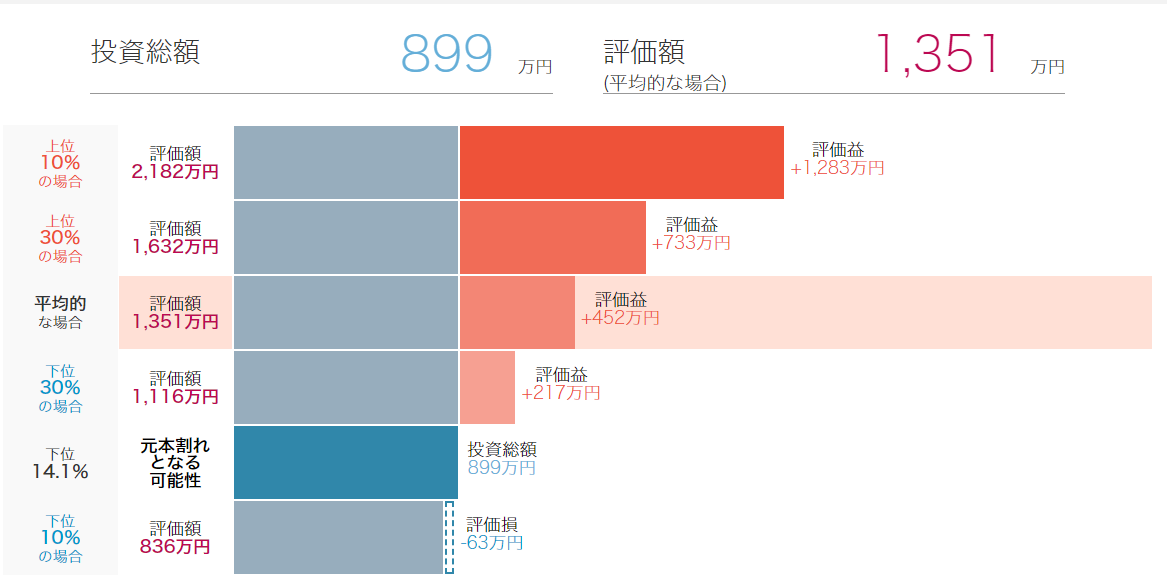

S&P500に毎月4万円を15年間積み立てるとする。

毎月4万円で予定額は十分に達成できる。

しかし、残り必要な老後資金は60歳時点ですぐに必要な資金ではない。その分はこれまでのiDeCoとつみたてNISAの合計1805万円で賄える。

残りの老後資金は65歳時点で必要と考えると毎月2.5万円のつみたてを15年間やって平均的なリターンは899万円。そこから5年間寝かせると、

1351万円となり、俺が必要な老後資金は得られる皮算用が出来る。

このパターンだと既存のiDeCoとNISAを60歳時点で現金や債券に変えて、こらから積立する新NISAを株式として引き続き持ち続ければある程度リスクヘッジにもなるだろう。当面必要な老後資金を現金、債券で持ち、65歳以上から必要な分は投資信託で持つ感じ。

iDeCoの2.3万円とNISAの2.5万円なら結婚しても案外続けることが出来そうな金額でもある。

まとめ

60歳定年退職で81歳まで生きると仮定して必要な老後資金は

3180万円

これに対して最低の投資資金を目指すと

| 元金 | 投資資金 | 月額 | 評価額 | 積立期間 | |

|---|---|---|---|---|---|

| iDeCo | 50万円 | 441.6万円 | 2.3万円 | 956万円 | 16年 |

| つみたてNISA | 210万円 | 40万円 | 3.3万円 | 849万円 | 1年 |

| 新NISA | ‐ | 899万円 | 2.5万円 | 1351万円 | 15年 |

| 合計 | 260万円 | 1380.6万円 | 2023年5.6万円 2024年以降4.8万円 |

3156万円 | 16年 |

このような結果になった。

16年間にわたって最初の1年間は5.6万円、残りは4.8万円を積立することが出来れば、とりあえず老後資金は何とかなるというシミュレーション結果になった。

俺の月額生活費が19万円。投資資金が約6万円とすると

19万円+6万円×12か月=300万円

年収400万円の手取りが312万円らしいので、それを維持できれば可能ではあるが、これはかなりカツカツになると思う。

無駄遣いしたり、思わぬ出費をすることも考えると、最低でも年収450万円(手取り350万円)を維持して定年まで16年を働かないといけない。

うーん、今より年収が下がる会社に転職すると結構キツイな。

今回はシミュレーションしないが、60歳から退職して65歳までちょっとでも働くという方法を取るとガラッと変わるんだとは思う。

あとは初期投資額をもっと増やすとか、最初の方にまとめて資金を入れるとかね。

そうなるとオールカントリーになるべく早く全プッシュはやっぱり有効なのかもしれないなぁという感想。

ほんじゃまた。

コメント